A股五大险企首月保费出炉:财险稳增 寿险开门红承压 太保寿、新华、人保寿现两位数下滑

来源:财联社

记者 夏淑媛

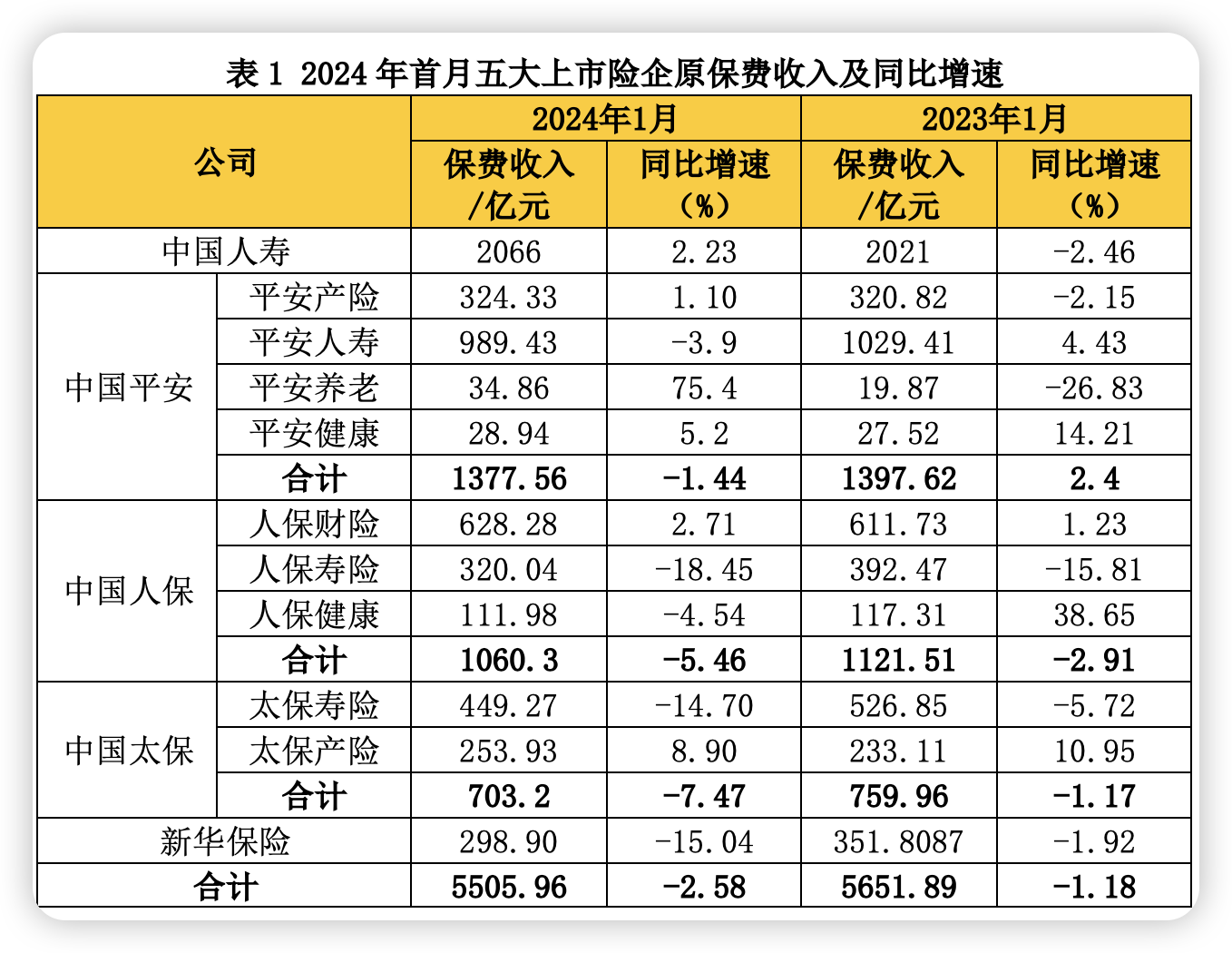

A股五大险企首月保费数据悉数出炉。据财联社记者统计,A股5家上市险企共取得原保费收入5505.96亿元,同比增长-2.58%。

其中,中国人寿唯一实现正增长,其余4家上市险企保费增速均全面下滑。具体来看,中国人寿实现原保费收入2066亿元,同比增长2.23%。

中国平安、中国人保、中国太保和新华保险分别实现原保费收入1377.56亿元、1060.3亿元、703.2亿元、298.9亿元,对应增速分别为-1.44%、-5.46%、-7.47%、-15.04%。